資料來源:https://priceonomics.com/who-is-winning-the-food-delivery-war/

本文章的出處源自於Earnest 部落格,而它同時也是Priceonomics的客戶喔

現在取得食物的管道越來越多元,而在家享用食物的人比去餐廳吃飯的還來得多,這是個前所未有的現象。

的確,目前市面上實體店面依然屹立不搖,像是Costco跟Trader Joe’s〈美國的一間純天然超市,相關文章請點此〉。但在過去這十年來,透過app這樣的數位管道取得食物的相關服務已開始蓬勃發展。

在美國你可以透過像是Amazon Fresh〈Amazon的食物配送服務〉或是 Instacart〈網路雜貨零售商〉這樣的平台取得雜貨,而你也可以透過像是Blue Apron〈生鮮食材配送服務商〉這樣的平台來採買一餐當中所需的所有食材。又或者,你可以從Thistle和Munchery這樣的平台買到已預先煮好的食物。你可能甚至在一周內有好幾次吃到的左宗棠雞都是從Seamless或是GrubHub〈美國的一間食物配送商〉送過來的。

在這樣的市場環境下,人們喜歡的是哪一類型的服務?

我們從Priceonomics的客戶:Earnest,也就是一間貸款的供應商,並把焦點放在這間公司中上萬個匿名者的貸款申請表格上的問題,從中分析出一些問題包括:每項服務的價差為何?跨行業間,客戶真的有不一樣的地方嗎?還有在各行業中有哪間公司是具有優勢的?

我們分析了在2016年1月到2017年8月間的250萬筆交易資料,並將這些資料做分類,讓這樣的分類大致上可以反映出到底人們在家裡吃飯比外食的頻率高出多少。這樣的資料並不包含餐廳用餐的紀錄。這也反映出,應該多數的貸款申請者都是比國家平均年齡還低的客群。在本資料庫裡的平均年齡為32歲。

我們發現,有百分之90的人仍然在傳統的雜貨店購買食材。在雜貨配送業,位居龍頭的新創公司為Instacart;而在預煮料理的配送公司中,Blue Apron獨占鰲頭。

男性比較有可能會在雜貨店購物,而女性比較有可能會使用雜貨配送和預煮配送服務〈meal prep指的是預先煮好的食物,只需微波加熱或吃冷時也行〉。居住在華盛頓特區〈Washington DC〉、紐約〈New York〉、加州〈California〉使用食物配送服務的人次比全國平均還高出328%,而且在這些地區中,使用Amazon Foods與Whole Foods的消費總額約佔14.6%,其中主要是透過Whole Foods訂購的。

吃的經濟

在我們的分析裡,我們特別把焦點放在五種食品行業,分別為:實體賣場、雜貨配送、餐廳外送服務、餐點DIY配送與預煮餐點配送服務。

實體賣場包括Publix〈美國大眾超級市場〉、Whole Foods〈全食超市〉、Kroger〈克羅格〉、Trader Joe’s〈喬氏超市〉和Albertsons〈艾伯森〉等公司。雜貨配送業則列入Instacart、Fresh Direct〈新鮮直達〉、Foodkick、Amazon Fresh和Thrive等企業。餐點DIY配送服務業包含Blue Apron、Hello Fresh與Purple Carrot。預煮餐點配送服務業則包括Freshly、Thistle和Munchery。餐廳外送服務業有UberEATS、Doordash、Seamless、GrubHub和Caviar。

當我們將這些類別以總消費〈也就是在20個月來大約有12億美金的消費總額〉的百分比作分析時,可以很清楚地顯示,儘管實體廠商擔心他們會被取代,但他們在這個部分到目前為止仍佔有百分之90這樣大的比例。

圖示:傳統的雜貨店仍然相當受到消費者的喜愛

〈各種食品業的消費額的百分比〉

〈本資料的分析是源自2016年1月至2017年8月間的250萬匿名的交易紀錄〉

〈資料來源:Earnest〉

餐廳外送服務以5.1%名列本排行榜的第二名。緊追在後的分別為雜貨配送〈2.8%〉、餐點DIY配送〈2%〉與預煮餐點外送〈0.8%〉。

就個人的消費水準來說,消費者在傳統實體賣場的消費比其他類型的食品業來得更高,155美金的月平均消費,足足超過第二名的雜貨配送有21美金之多。甚至這樣的消費平均比餐廳外送服務的兩倍還更高。

圖示:各項食品業的消費平均值

〈個別的總月消費額〉

〈本資料的分析是源自2016年1月至2017年8月間的250萬匿名的交易紀錄〉

〈資料來源:Earnest〉

以平均消費次數來分析下,消費者每個月平均會去實體店面3.2次,這樣的次數比配送服務多出許多〈配送服務的消費次數月平均為2次〉或是預煮外送服務〈每個月少於2次〉。這也表示,以每次消費平均做基準下,在雜貨店的均消僅稍微比50美金高一些,而在餐廳外送服務的均消也差不多只有30美金左右。

圖示:每月的購物頻率

〈每月個別的消費次數〉

〈本資料的分析是源自2016年1月至2017年8月間的250萬匿名的交易紀錄〉

〈資料來源:Earnest〉

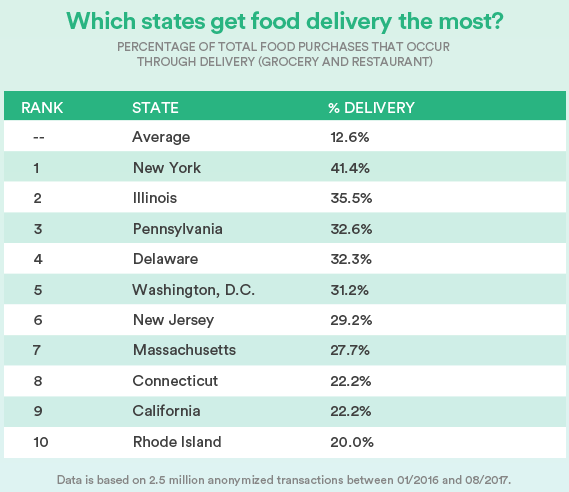

那麼以地區分析呢?有些地區似乎使用外送服務的頻率比其他地區來得高。外送服務〈雜貨+餐廳外送服務〉占總食物購買總額的比例為12.6%。從下方的資料顯示,沿海地區的居民訂購外送比平均高出許多。

圖示:美國哪一個州最常使用食物配送?

〈透過外送服務取得食物的比例:雜貨與餐廳外送〉

〈本資料的分析是源自2016年1月至2017年8月間的250萬匿名的交易紀錄〉

〈資料來源:Earnest〉

在紐約,總食物消費有41.4%是來自外送服務、在華盛頓特區則有31.2%;而在加州則為22.2%。可以看到在榜單上的其他州主要都在沿岸地區〈德拉瓦、紐澤西、麻州、康乃狄克、羅德島〉。

哪個企業稱霸於食品業?

接下來我們將重點放在各類別下的各個公司。有哪些公司或是服務在這類食品業中居於領先的地位呢?下列就是個別的比例。

圖示:哪個企業贏得了這場食品業的戰爭呢?

各類別的銷售總額比例

實體店面占總額的89.9%;餐廳外送則為5.1%;雜貨外送為2.8%;而餐點DIY外送服務則為2.0%

〈資料來源:Earnest〉

好市多是市場表現最佳的實體雜貨供應商,它的銷售量所佔該類型的比例為34.5%。而在前面有提到的同類型的其他廠商,平分了剩下的市場。除了Publix因為只有不到0.1%而沒有顯示在圖表上。〈註:我們應該要將這項數據對應到各個不同的地區〉

在其他類型的食品配送業中,都會發現一定有一個幾乎是居於大幅領先的地位。

提到雜貨配送,Instacart〈53.9%〉無人能出其右〈Amazon Fresh這間公司,雖然以7.8%的比例大幅落後,但是近幾年有逐漸上升的趨勢〉;在餐廳外送方面,Grubhub/Seamless這間公司幾乎獨佔了整個市場。Blue Apron以77.2%的比例成為了餐點DIY外送服務市場的狀元。

最後,來看一下男性跟女性的購買的人數分布。據這項分析顯示,男性去實體店面採買食物的比例比女性高。而女性使用雜貨配送與餐點DIY服務外送的比例比男性高。這項資料為越來越多男性會去實體店面採買這樣結論下註解。

圖示:男性比較會去雜貨店採買,女性比較會使用外送服務

〈由性別做總消費的分析〉

〈資料來源:Earnest〉

飲食來源的方式正在改變中

在食品市場隨著新的科技日益興起,像是無人收銀台、人工智慧的外送服務等等,讓越來越多人都在討論傳統的實體店面是否會漸漸退出這樣的競爭行列。雖然新興的相關服務正蓬勃發展,但資料顯示,這些擔心都還過早。

這一年來,我們也見證到一些關於食品產業的大事紀,包括Blue Apron的IPO與亞馬遜併購全食超市這樣的新聞。根據這樣的資料顯示,亞馬遜在總食品銷售上竟然佔了14.6%,這樣的數值是全食超市與Amazon Fresh的總和。有著這樣的比例,Amazon有著與好市多和Instacart抗衡的本錢。

實體店面仍然在食品購物界居於領先的地位,甚至可以說目前沒有其他類型的行業能與之抗衡,而且相較於使用外送服務,消費者目前還是比較常去店面購物。

留言列表

留言列表